El Consejo de Ministros ha aprobado recientemente importantes normas en materia socio-laboral que tienen consecuencias muy relevantes para todas las empresas españolas.

Las dos normas aprobadas son las siguientes:

- Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019.

- Real Decreto-Ley 28/2018, de 29 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo.

Ambas normas entrarán en vigor el próximo 1 de enero de 2019 e incorporan medidas que afectarán sustancialmente a los costes socio-laborales de las empresas para el 2019. Puedes consultar las claves principales en esta infografía.

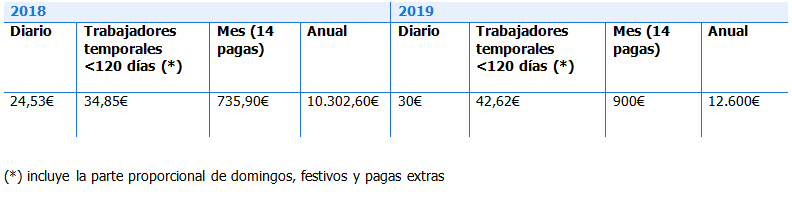

1.- El SMI se incrementa un 22,3% en 2019

El salario mínimo interprofesional para 2019 queda fijado en 12.600 euros al año, lo que equivale a 900 euros al mes (14 pagas) o 1.050 euros al mes (12 pagas). Esta cuantía representa un incremento del 22,3% respecto al salario mínimo vigente en 2018, que ascendía a 10.302,60 euros al año.

Nota: Las nuevas cuantías del SMI aprobadas por el RD 1462/2018 no serán de aplicación a los convenios colectivos vigentes, a la fecha de entrada en vigor del mismo, que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

Nota: Las nuevas cuantías del SMI aprobadas por el RD 1462/2018 no serán de aplicación a los convenios colectivos vigentes, a la fecha de entrada en vigor del mismo, que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

Ejemplo: Contratar en 2019 durante 1 año a un trabajador que cobre el SMI supone un aumento de coste laboral (salario + cotizaciones sociales) superior a 3.000 euros al año.

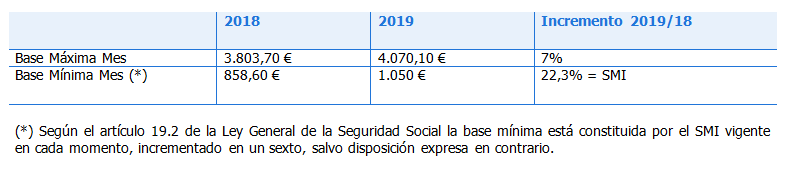

2.- Aumento de las bases mínimas y máximas de cotización a la Seguridad Social

Las bases mínimas de cotización a la Seguridad Social se incrementan en 2019 en línea con el aumento del SMI, un 22,3%, y quedan fijadas en 1.050 euros mensuales. En el caso de las bases máximas, se produce un crecimiento de un 7%, lo que las eleva hasta 4.070,10 euros al mes.

Las nuevas cuantías del SMI aprobadas por el RD 1462/2018 no serán de aplicación a los convenios colectivos vigentes a la fecha de entrada en vigor del mismo que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

Ejemplo: mantener un trabajador contratado con un salario bruto anual superior a 49.000 euros encarecerá las cotizaciones sociales por ese trabajador en 956 euros al año.

Ejemplo: mantener un trabajador contratado con un salario bruto anual superior a 49.000 euros encarecerá las cotizaciones sociales por ese trabajador en 956 euros al año.

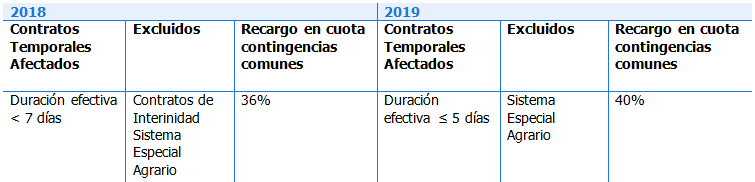

3.- Aumento del recargo en cotizaciones para los contratos temporales de muy corta duración

La nueva normativa incrementa el recargo que se establecía en la cuota de contingencias comunes en los contratos de muy corta duración, igual o inferior a 5 días, incluyendo a los de interinidad. Dicho recargo pasa del 36% al 40%.

Ejemplo: contratar durante 5 días (o menos) a un trabajador por el SMI supondrá en 2019 un aumento de un 23,1% respecto al coste de 2018.

Ejemplo: contratar durante 5 días (o menos) a un trabajador por el SMI supondrá en 2019 un aumento de un 23,1% respecto al coste de 2018.

Si quieres conocer el resto de reformas aprobadas descárgate el resumen ejecutivo completo.